A marcação a mercado determina o preço de títulos de renda fixa e cotas de certos fundos de investimento no mercado atual.

→ Carteira Recomendada? Faça um Diagnóstico Online e Receba uma Carteira Gratuita.

Recentemente muita gente se surpreendeu ao ver seu extrato do Tesouro Selic com rentabilidade negativa.

Como é possível perder dinheiro na renda fixa?

O “fenômeno” responsável por minguar esses investimentos é a marcação a mercado.

Esse mecanismo de precificação pode fazer com que suas aplicações não tenham lucros tão positivos como esperava ou até melhores que poderia imaginar.

Tudo depende do cenário econômico e do ânimo dos investidores.

O resultado negativo do Tesouro Selic em setembro, apesar de indesejável, não é tão surpreendente. No entanto, milhares de investidores ainda não sabiam que isso poderia acontecer na renda fixa.

Se você já investe em fundos e no tesouro direto, talvez já tenha percebido essa variação diária nos preços.

Experimente entrar no site oficial do Tesouro Direto em dias distintos e verá que as taxa de remuneração (“Rentabilidade anual”) de um título oscilam diariamente.

Consequentemente, o preço de aquisição deste título (“Preço Unitário”) também.

Isso acontece por causa da reavaliação dos ativos pela marcação a mercado.

Entenda um dos principais conceitos do universo dos títulos e fundos de renda fixa, como isso afeta seus investimentos e se você deve se preocupar ou não.

O que é marcação a mercado?

A marcação a mercado (mark to market ou MTM) é um método de precificação que atualiza, diariamente, os preços de cotas de fundos de investimentos e títulos de renda fixa.

Graças a ela, é possível saber quanto obteria se o vendesse ou o resgatasse determinado ativo hoje.

Embora seja comum a todos os títulos e fundos, fica mais evidente nos títulos públicos prefixados e atrelados à inflação, bem como nos fundos de investimento que aplicam nesses ativos.

Como funciona a marcação a mercado?

Quem compra um título de renda fixa, seja ele público ou privado, receberá uma rentabilidade já definida no ato do investimento.

No caso dos pós-fixados, será a variação de uma taxa de juros (Selic ou CDI).

Nos prefixados, um percentual determinado e nos títulos atrelados à inflação, uma taxa prefixada mais o IPCA.

Note que em todos os títulos de renda fixa há uma data de vencimento, mesmo naqueles que garantem liquidez diária, como é o caso do Tesouro Selic, por exemplo.

Nessa data, o acordo será encerrado e seu dinheiro devolvido conforme o rendimento combinado.

Caso você queira sacar seu dinheiro antes, estará sujeito à chamada marcação a mercado.

Como todo dia há negociações de compra e venda de títulos de renda fixa, o preço desses ativos é atualizado conforme a lei da oferta e demanda, podendo subir ou cair.

Assim, o preço de mercado de cada título varia diariamente. Consequentemente, o valor que você investiu em cada título também é atualizado.

É por isso que se consultar o extrato do seu investimento poderá perceber uma mudança nos valores.

Seja ela uma diminuição do valor do seu investimento ou uma valorização acima da esperada para o período.

Ou seja, nem sempre as variações são condizentes com a rentabilidade contratada.

Dependendo de como o mercado se comporta, os investimentos podem ser mais ou menos rentáveis.

Isso significa que, naquele dia, as pessoas estão dispostas a pagar um valor menor ou maior por aquele título.

Essas mudanças nos preços de mercado só vão afetar o investidor que decidir vender ou resgatar seu título antes do vencimento.

Nesse caso, ele estará exposto ao preço de mercado, o que pode acarretar uma rentabilidade diferente da firmada no ato da compra.

Caso leve o título até o vencimento, o investidor receberá exatamente a remuneração contratada.

→ Como os Milionários Investem? Baixe Grátis o Livro Digital "Onde Investir R$ 1 milhão".

Variação de preço na Renda Fixa e Renda Variável

O apetite de compradores e vendedores estipula os valores dos ativos tanto na renda fixa como na renda variável.

Se há mais investidores querendo comprar por determinado ativo, seu preço sobe.

Por outro lado, se a demanda é baixa e há mais pessoas vendendo do que comprando, o preço desse mesmo ativo cai.

É a lei da oferta e demanda.

Essa explicação é comum de se ouvir para justificar as diferenças de preços que acontecem no mercado acionário.

Porém, acontece o mesmo com os títulos de renda fixa, como tesouro direto, debêntures, entre outros.

A diferença é que no título de renda fixa a rentabilidade final é conhecida no momento da compra.

Completamente diferente do mercado de ações, em que não é possível afirmar qual o valor que receberá.

Ou seja, na renda fixa você sabe quais são as regras de remuneração e o prazo (data de vencimento) para receber os recursos corrigidos por essa regra.

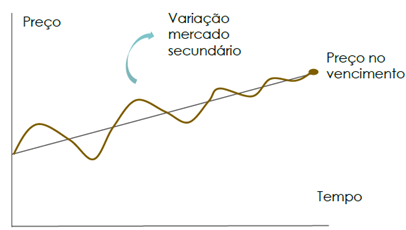

Porém, até a data estipulada o valor flutua através da marcação a mercado, acima ou abaixo, conforme o gráfico a seguir:

Já na renda variável não há uma regra pré-definida de remuneração nem um prazo para receber seus recursos novamente.

No caso de não haver lucros, você inclusive pode não receber nada.

Marcação a mercado nos fundos de investimento

Assim como os títulos de renda fixa, as cotas dos fundos de investimento também sofrem marcação a mercado, atualizando o valor diário dos ativos que compõem a carteira de cada fundo.

O uso desse mecanismo garante que as cotas dos fundos sejam sempre negociadas pelo seu valor de mercado.

Para isso, somam-se os preços de mercado de cada ativo que compõe a carteira dividindo pelo número de cotas.

Dessa forma, possibilita que os cotistas sempre recebam a remuneração correta no resgate.

→ Como os Milionários Investem? Baixe Grátis o Livro Digital "Onde Investir R$ 1 milhão".

Marcação a mercado no Tesouro Selic

É comum que os títulos prefixados e os atrelados à inflação sofram marcação a mercado, tendo seu preço variando bastante no resgate antecipado.

Mas poucos sabiam da possível marcação a mercado dos pós-fixados.

Em geral, os títulos pós-fixados atrelados às taxas básicas de juros, como o Tesouro Selic, não geram sobressaltos.

A tendência é que os preços e o saldo investido cresçam diariamente. Porém, não é o que vem ocorrendo.

Após 18 anos, o Tesouro Selic voltou a apresentar rentabilidade negativa e assustou muita gente.

Também pudera, o investimento tido como o mais seguro e o melhor para a reserva de emergência, justamente por sua liquidez diária quase que sem perdas, perdeu.

Para entender seu retorno negativo, primeiro é preciso saber que sua marcação a mercado não vem por conta de variações na taxa Selic, mas por uma pequena taxa adicional.

Ela funciona como um pedaço prefixado do rendimento no seu título pós-fixado, gerando um ágio ou deságio que, de fato, pode provocar variações no preço.

Normalmente, essa pequena taxa adicional oscila em torno do zero e por isso é deixada de lado.

Porém, se olharmos seu comportamento nos últimos meses vemos que ela vem crescendo paulatinamente até que, recentemente, teve uma alta rápida e maior.

Passou de 0,035% para 0,075% em apenas uma semana e continuou crescendo até os atuais 0,09%.

Quando o Tesouro Selic pagava 14% ao ano, por exemplo, essa taxa produzia um impacto muito pequeno, quase imperceptível.

Já com a Selic em 2% ao ano ela produz efeitos mais relevantes.

Esse aumento da taxa adicional representa um desconto no preço do ativo visando torná-lo mais atrativo para novos investidores que pretendem segurá-lo até o vencimento.

Por outro lado, acaba penalizando quem pensa em investir no Tesouro Selic para saques antecipados.

Conclusão

Dependendo de como o mercado se comporta, os investimentos podem ser mais ou menos rentáveis.

A lei da oferta e demanda é bastante disseminada na renda variável, mas na renda fixa ela também ocorre, sofrendo a chamada marcação de mercado.

Agora que você entendeu esse conceito e o quanto ele é importante para decidir seus investimentos, aprenda a diversificar mais sua carteira para reduzir seus riscos e aumentar a rentabilidade.

Baixe gratuitamente o e-book “Como Investir Começando do Zero” e veja como se tornar um grande investidor.